안녕하세요! 오늘은 주택담보대출(주담대)의 상환방식 3가지(원금균등, 원리금균등, 체증식)에 대해 알아보고, 각 방식의 장단점과 적합한 상황에 대해 정리해보겠습니다. 이 포스팅을 통해 여러분이 주담대를 선택하는 데 도움이 되길 바랍니다.

주담대 상환방식 3가지

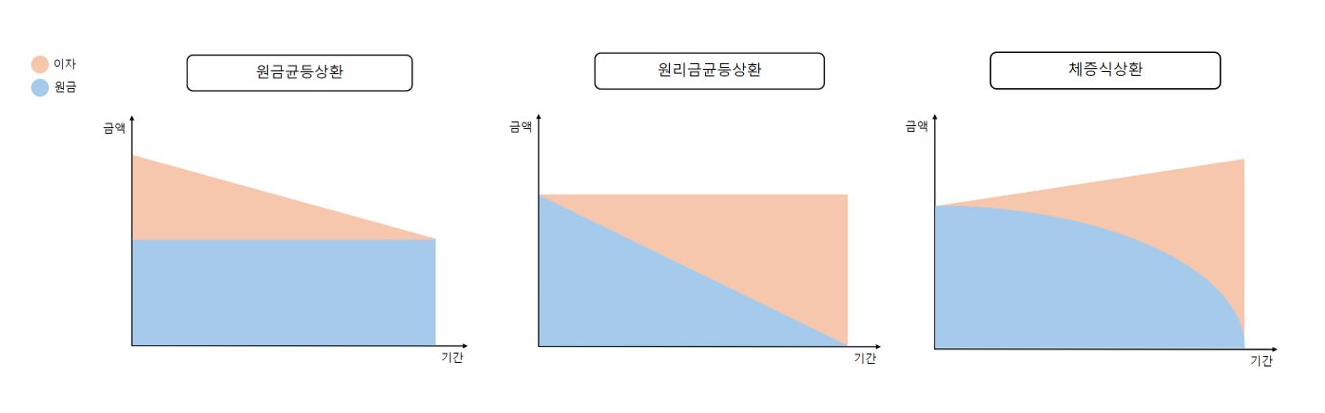

1. 원금균등분할상환

설명:

원금균등분할상환은 대출 기간 동안 매달 갚아야 하는 “원금”이 균등한 방식입니다. 즉, 매달 일정한 원금을 상환하고 이자를 지불합니다. 초기에는 월 상환 금액이 많지만 시간이 지날수록 원금이 줄어들어 이자 부담도 줄어듭니다.

장점:

- 대출 초기부터 원금을 많이 상환하여 전체 이자 부담이 가장 적습니다.

- 시간이 지날수록 월 상환 금액이 감소하여 가계부담이 줄어듭니다.

- 강제적으로 저축하는 효과가 있습니다.

단점:

- 대출 초기 월 상환 금액이 높아 초기 부담이 큽니다.

추천:

- 월 소득에 여유가 있고, 강제로 저축이 필요한 분들께 추천합니다.

2. 원리금균등분할상환

설명:

원리금균등분할상환은 대출 기간 동안 매달 갚아야 하는 원리금(원금 + 이자)이 일정한 방식입니다. 즉, 매달 갚아야 하는 금액이 동일하여 가계부담이 일정하게 유지됩니다.

장점:

- 매달 상환하는 금액이 일정하여 가계부담을 예측하고 관리하기 쉽습니다.

- 대출 초기의 상환 부담이 원금균등분할상환보다 적습니다.

단점:

- 전체 대출 기간 동안 지불해야 하는 이자의 총액이 원금균등분할상환보다 많습니다.

추천:

- 가계부 작성이 어려운 경우 매달 일정 금액이 빠져나가는 원리금균등방식을 추천드립니다.

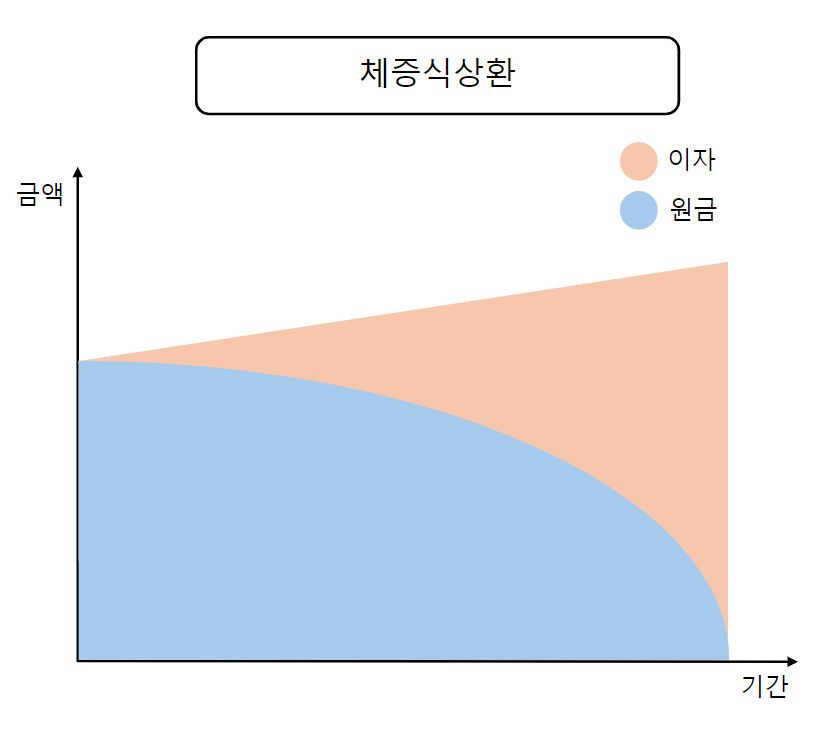

3. 체증식상환

설명:

체증식상환은 대출 초기에는 원리금 상환액이 적고, 시간이 지날수록 원리금이 점차 증가하는 방식입니다. 현재는 시중은행 주담대에서는 선택이 불가능하고 정부 대출(ex. 특례보금자리, 디딤돌, 신생아특례대출 등…)에서만 선택 가능합니다.

장점:

- 대출 초기 월 상환 금액이 적어 초기 부담이 적습니다.

- 중단기적으로 대출을 유지하다가 상급지로 갈아타기 좋습니다.

단점:

- 시간이 지날수록 상환 금액이 크게 증가할 수 있습니다.

- 대출 기간 동안 지불하는 이자의 총액이 가장 많습니다.

추천:

- 정부 특례 대출이 가능한 사회 초년생이나, 현재 집에서 10년 정도 유지 후 갈아타기 하실 분들께 추천합니다.

3가지 상환 방식 비교

예시

대출 금액: 5억 원

대출 기간: 30년(360개월)

거치 기간: 없음

금리: 4%

원금균등

총 이자:

- 30년간 유지 시: 3억 833만 3,333원

10년간 납부 원리금:

- 원금: 1억 6,666만 6,680원

- 이자: 1억 6,694만 4,445원

- 총 납부: 3억 3,611만 1,112원

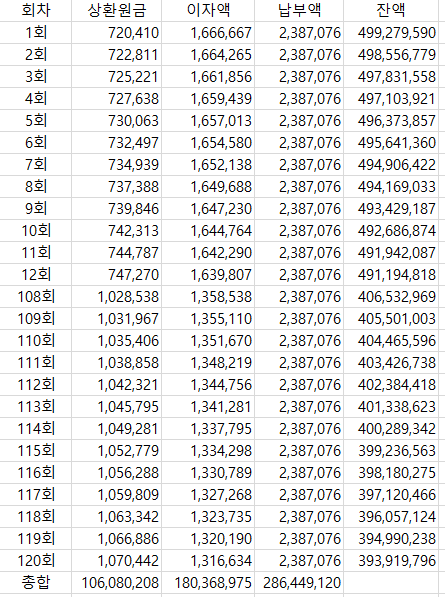

원리금균등

총 이자:

- 30년간 유지 시: 3억 5,934만 7,532원

10년간 납부 원리금:

- 원금: 1억 606만 208원

- 이자: 1억 8,036만 8,975원

- 총 납부: 2억 8,644만 9,120원

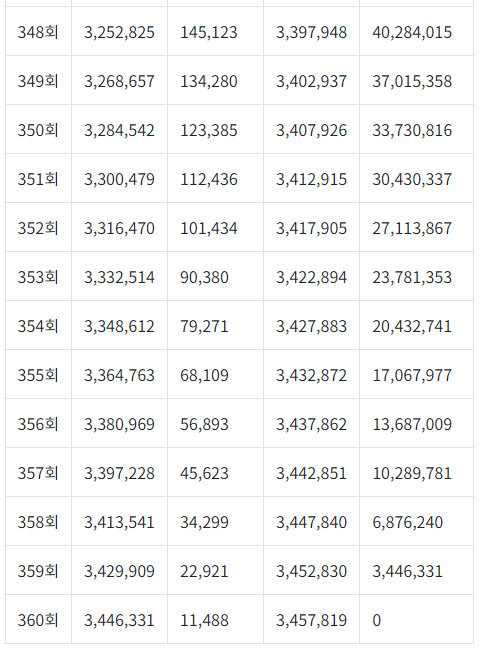

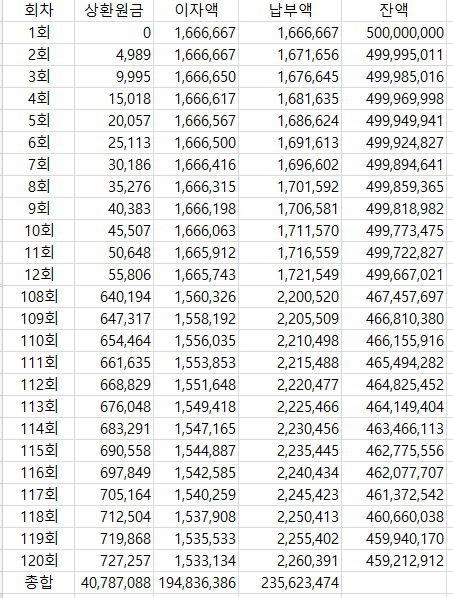

체증식

총 이자:

- 30년간 유지 시: 4억 2,240만 7,400원

10년간 납부 원리금:

- 원금: 4,078만 7,088원

- 이자: 1억 9,483만 6,386원

- 총 납부: 2억 3,562만 3,474원

요약

| 상환방식 | 월 납입금 | 총 이자(30년 만기 유지 시) | 10년간 납부 원리금 |

|---|---|---|---|

| 원금균등 | 3,055,556 ~ 1,393,519 원 | 3억 833만 3,333원 | 3억 3,611만 1,112원 (원금 1억 6,666만 6,680 이자 1억 6,694만 4,445) |

| 원리금균등 | 2,387,076 원 | 3억 5,934만 7,532원 | 2억 8,644만 9,120원 (원금 1억 606만 208 이자 1억 8,036만 8,975) |

| 체증식 | 1,666,667 ~ 3,457,819 원 | 4억 2,240만 7,400원 | 2억 3,562만 3,474원 (원금 4,078만 7,088 이자 1억 9,483만 6,386) |

결론

대출을 30년 만기까지 유지할 경우, 원금균등 방식이 가장 적은 이자를 지불하게 됩니다. 그러나 10년 내에 더 상급지로 갈아탈 계획이 있다면 체증식 방식이 초기 부담이 적어 유리할 수 있습니다.

따라서 본인의 현재 상황과 경제 상황 등을 고려하여 전략적으로 대출을 받는 것이 중요합니다. 각 상환 방식의 장단점을 잘 이해하고 자신에게 맞는 방식을 선택하시기 바랍니다.