2024년 현재, 국민연금을 받으며 새로운 직장에 재취업하는 사람들에게 중요한 질문이 있습니다. ‘재취업 후에도 국민연금을 계속 받을 수 있나요?’라는 질문입니다.

우선, 국민연금을 받으면서 소득이 발생해도 연금이 자동으로 중단되거나 감소되는 것은 아닙니다. 하지만 소득 수준에 따라 연금 감액 정도가 달라질 수 있습니다.

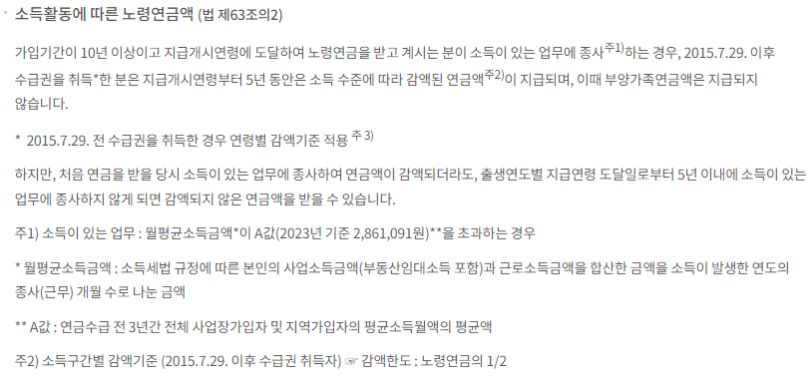

국민연금 수령 시 소득 발생

은퇴 후 재취업으로 근로소득이 발생하면, 국민연금 수급 시작 연령부터 최대 5년간 일정 기준을 초과하는 경우 연금액이 감소될 수 있습니다. 여기서 언급된 ‘기준액’은 국민연금에 가입한 모든 가입자의 평균 월소득을 의미합니다.

국민연금 수령 시 소득에 따른 감액

이 기준액은 매년 변경되므로 정확한 정보를 위해 국민연금공단 웹사이트를 확인하는 것이 좋습니다. 재취업 후에도 국민연금을 받는 것에 대해 걱정할 필요는 없으며, 감액은 소득 수준에 따라 결정된다는 점을 알아두세요.

국민연금공단 웹사이트 방문하기

여기서 중요한 것은 월소득으로, 기본소득과 근로소득을 합산하여 수입 활동에 참여한 월 수로 나눈 금액입니다.

국민연금 수령 시 감액의 한계

감액에는 한계가 있습니다. 감소할 수 있는 최대 금액에도 상한선이 있으며, 현재 받고 있는 금액의 1/2을 초과하지 않는 범위에서 처리됩니다. 따라서 소득이 아무리 높더라도 감소할 수 있는 최대 금액에는 한계가 있습니다.

소득이 있는 경우 연기 연금 제도 고려하기

현재 충분한 소득이 있고 연금을 바로 받지 않아도 생활에 문제가 없는 경우가 있습니다. 이 경우 실제 필요할 때 연금을 받을 수 있도록 연기 연금 제도를 신청하는 것이 좋습니다. 이 제도는 최대 5년까지 지급을 연기할 수 있습니다.

연기 연금 제도의 장점으로 연기하는 매년마다 연금의 7.2% (월 0.6%)가 증가하는 것이 있으며, 많은 사람들이 이를 목표로 하여 국민연금을 받으면서 소득이 있는 경우 연기 연금 제도를 선택합니다.

또한, 받을 전체 금액을 연기할 수 있으며, 50%부터 시작하여 10% 단위로 연기 비율을 선택할 수도 있습니다.

오늘은 국민연금 수령 시 소득이 있는 경우에 대한 사례 및 제도에 대해 제안해 드렸습니다. 이를 참고하여 본인에게 유리하게 활용하시기 바랍니다.